风飞然

风飞然

在频频爆雷的生鲜电商面前,我们可以看到,很多生鲜企业死于资金链断裂,然而,其实答案也并不复杂,现有的商业模式没有解决生鲜零售的效率问题——因此,即便公共卫生事件期间很多生鲜平台流量暴增,然而,在没有足够的资本支撑到盈利时刻,这些平台都面临生存难题。

生鲜行业进入深水区之后,这让整个行业的发展面临困局。

曾经,在生鲜行业,一个经常看到的常态就是烧钱抢占市场和流量,这是一种典型的互联网打法,一方面疯狂烧钱快速抢占市场,最后通过规模效应降低成本,另一方面也是为了在资本市场讲故事的时候,数据好看一些。

以曾经的生鲜“黑马”呆萝卜为例,这家成立于二线城市合肥的企业,在几年内迅速覆盖了9座城市,门店数量超过1000家,员工3000人左右。

从一些关键数据来看,呆萝卜潜力无限,也因此获得资本和市场的青睐。例如,Mob研究院的数据显示,呆萝卜App的打开率最高可达95%,远高于市场平均水平;另一个关键指标月留存率高达60%,遥遥领先于排在市场第二的中粮我买网30%的月留存率。

漂亮的数据让呆萝卜赢得了生鲜“黑马”的美誉,市场和资本都十分看好它。当时有媒体将其称作是中国版的Costco,胡润研究院发布的《2019第二季度胡润中国潜力独角兽》也将呆萝卜列入其中。在爆雷前几个月,呆萝卜还获得了高瓴资本、晨兴资本、XVC共6.3亿的A轮融资。

但好看的数据背后是疯狂的补贴政策。此前有媒体报道,呆萝卜菜价平均比菜场便宜20%,甚至40%,平价背后固然有原产地直采、提升坪效等因素,但巨额补贴才是关键。2019年猪肉价格上涨后,呆萝卜又在8月份拿出5000万进行补贴,上线“猪肉首件5折”活动,引发消费者哄抢。

在业内人士看来,这种补贴无异于“自杀”:在售价比市场便宜40%的情况下,售价基本上就是进货价。在这种情况下,呆萝卜需要补贴供应链,还要贴近去全部的人员和物流成本。可以说,呆萝卜多开一家门店,就多亏一份钱。

烧钱加速了呆萝卜的死亡。在获得6.3亿A轮融资几个月后,呆萝卜便宣布因经营不善导致资金紧张,门店大量关闭,数千债务人前往其合肥总部维权,涉及金额高达10亿,而此时呆萝卜公司账面上只有100万。后来呆萝卜创始人兼CEO李阳在反思时也表示,低估了生鲜烧钱的速度,步子迈得太大。往后会更加关注单店增长,而不是整体GMV的增长。

不仅是呆萝卜,烧钱扩张是生鲜电商的常态。叮咚买菜以“0起送费、0配送费、29分钟送菜上门、新人红包”的低门槛战略,按照业内的估算,前置仓的平均履约成本在12-15元之间,按照传统商超20%的毛利计算,客单价低于70元就是在烧钱。

然而,在如今,在资本寒冬下,即便烧钱烧出了GMV,但是生鲜行业的模式及盈利问题依旧难以解决,而在单店盈利模式未跑通之前,资本也开始对生鲜电商投资保持谨慎态度,毕竟,花钱不是本事,赚钱才是——据“电数宝”监测数据显示,整个2019年,生鲜行业融资事件同比下降38.89%,融资金额同比下降2.99%。这也显示,资本对生鲜电商进入冷静期,开始持观望态度,不再大手笔投入资金。

2019年底传出关仓裁员消息的吉及鲜,在三个月内见了近100位投资人,仍没有完成融资,被迫对内宣布融资失败裁员关仓。

“大家子弹是有的,但会更珍惜,不希望一打进去,(打进去)可能半年又没了!”一位投资机构经理这样解释生鲜电商融资难。

生鲜零售,机会属于谁?

换个视角,申万宏源则认为此次疫情凸显了生鲜电商价值,强化了生鲜龙头企业的长期逻辑与成长趋势,并且还可能促进尾部供给加速出清,改善行业供需格局。其逻辑如下:

生鲜业务具有刚需、高频、广覆盖的特点。生鲜市场规模近5万亿,此前电商渗透率不足5%。疫情当下居民网购意愿加强,生鲜行业渠道变革加速。

突发疫情对消费需求的影响考验企业的应急能力,强供应链管理能力的企业能建立现代化的生鲜直接采购体系,从信息流、物流、资金流维度解决中间环节多、物流效率低、门店精细化运营难和履约成本高的生鲜电商痛点。

一个佐证便是,在本次疫情中,线下优势明显的永辉凭借更加充足的备货以及供应链上的优势,配合因消费者外出骤减而火爆的到家业务,反而实现了逆市增长。

春节期间,永辉生活·到家粮油储备是平时的3倍供应量;饮水是平常2.5倍供应量;民生肉类根据平日供应量增加5成;奶类商品是平时的2-3倍供应量;大米是平时的1-2倍供应量;蔬菜备货20万份以上,是平时的3倍。

2月3日春节后A股开盘首日,在整个大盘暴跌,零售行业普遍跌停的背景下,永辉超市股价平稳。甚至在2月4日实现逆势涨停,截至2月7日已经实现5日连涨,收盘股价为9.02元/股,创历史新高(前复权价格)。

为什么在疫情之下,永辉能够很好的承压?

首先,永辉的门店数量较多,更容易触达消费者,是许多消费者疫情期间比较方便的采购场所。截止2019年前三季度公司全国共计拥有门店825家,MINI店510家,合计1335家。从门店覆盖范围角度来看,截止2019年12月22日,公司门店覆盖全国25个省份496个城市。两组数据较行业内竞争对手均有一定优势。

更重要的是,永辉超市较完备的供应链以及较强的把控能力,特别是在生鲜品类上:

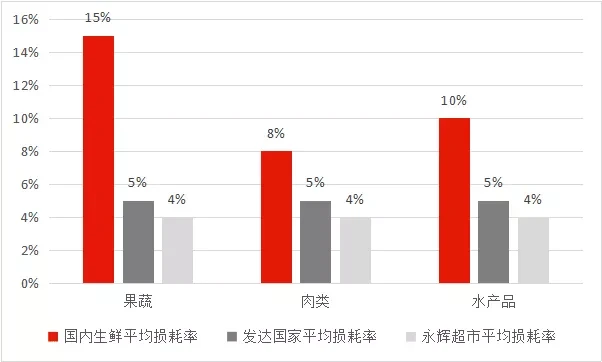

相较于其他线下商超及生鲜电商,永辉超市在生鲜品类经营上经验更丰富。永辉超市2001年成立于福建,是由农贸市场转型而来的。自上市以来,生鲜品类在公司营收中的占比均超过40%,是A股商超中生鲜收入占比最高的企业。因此从其传统上来说,永辉一直比较注重对生鲜业务的投入与建设。

永辉70%的生鲜来自区域直采,此种模式缩减了传统采购模式偏冗长的供应链,效率较高且不易断供。这主要得益于永辉覆盖面较广(18个省)的物流中心。同时,永辉采取了偏激进的备货策略,通过跨境采买机制,对宜屯商品在供应端、物流端以及门店端进行30天左右的货量储备,避免脱销情况的出现。

(数据来源:银河证券)

(数据来源:银河证券)

若将这个问题往下延伸,我们应该问,永辉又是如何建立起自身的供应链优势的?

作为非标准化产品,生鲜行业供应链长,涉及到生产、采购、流通以及零售,横跨农业、物流和零售三个产业,不同产业对接不均衡,效率不匹配,从生产到消费成本高、损耗高,因此,可以说,生鲜电商是一个难做的生意。

当然,生鲜生意难做的一个关键原因,则是因为生鲜电商迄今为止没有找到一个适合的模式。

通常而言,目前生鲜电商模式主要有前置仓、门店到家、社区拼团模式,不同模式各有利弊。

来源:农业大实话

苏ICP备17052733号-8

苏ICP备17052733号-8 苏公网安备 32011302320740号

苏公网安备 32011302320740号